一、软件开发成本构成

软件开发成本仅包括软件开发过程中的所有人力成本和非人力成本之和,不包括数据迁移和软件维护等成本。人力成本包括直接人力成本和间接人力成本,非人力成本包括直接非人力成本和间接非人力成本。

软件开发成本的估算与测量,应该包括从项目立项开始直至项目结束(通常包括需求分析、设计、编码、集成、测试、验收交付等工程活动以及与之相关的项目管理、支持活动)所花费的资源总和,并且可以按阶段进行估算或测量。软件开发成本包括软件开发过程中的所有直接成本和间接成本。

软件开发的直接成本是指为了达成特定项目目标所支出的各类资源总和。这些资源与此项目是强关联的,一旦该项目结束或中止,则这些成本不再发生。直接成本又分为直接人力成本和直接非人力成本。

软件开发的间接成本又可称为联合成本,服务于组织整体开发活动,只要该组织还有软件开发活动,该成本就会发生,而不会因某个特定项目的结束或中止而不再发生。间接成本又分为间接人力成本和间接非人力成本。

直接人力成本,是指开发方项目组成员的人力资源费用,包括工资、奖金及福利等费用。例如,除了一般意义上的工资及奖金外,项目成员的正常工作餐费也计入直接人力成本。

直接非人力成本,是指为软件开发项目支付的非人力费用。一般包括办公费、差旅费、培训费、业务费、采购费等,这些费用必须是为特定项目所支出的。例如:

a) 项目组封闭开发租用会议室而产生的费用计入直接非人力成本的办公费。

b) 对于异地的客户,项目成员出差是在所难免的,因出差所产生的交通、住宿、补贴等费用计入直接非人力成本的差旅费。

c) 开发方为了完成特定项目,给项目成员提供了必要的培训。这种培训是为了提升项目成员的相关技能,来更好地完成本项目工作。这部分费用计入直接非人力成本的培训费。

d) 项目过程中产生的一些辅助活动费用,如招待费、团队建设活动经费、评审费、验收费等,应计入直接非人力成本的业务费。

e) 项目过程中,需要独立采购特定的设备或软件,这部分费用的支出计入直接非人力成本的采购费。

间接人力成本,是指服务于组织整体开发活动的非项目组人员的工资、奖金及福利等费用分摊。这些人员一般是组织级的开发管理人员,包括开发部门经理、项目管理办公室人员、工程过程组人员、产品规划人员、组织级质量保证人员、组织级配置管理人员等,他们并不承担特定项目工作,他们的费用分摊后计入间接人力成本。

间接非人力成本,是指服务于组织整体开发活动的非人力成本分摊。这部分包括开发场地房租、水电、物业,开发人员日常办公费用分摊及各种办公设备的租赁、维修、折旧分摊等。例如:

a) 开发部门日常办公用的设备及软件成本,这部分费用可以按照间接非人力成本进行分摊。

b) 开发部门办公场地的租用会议室产生的费用,可以按照间接非人力成本进行分摊。

需要特别强调的是,在区分直接成本与间接成本时,可以假设当前项目中止或取消,未发生的相关费用是否还会继续产生,如果是,则属于间接成本;而如果相关费用不会发生,则属于直接成本。

二、软件开发成本估算过程

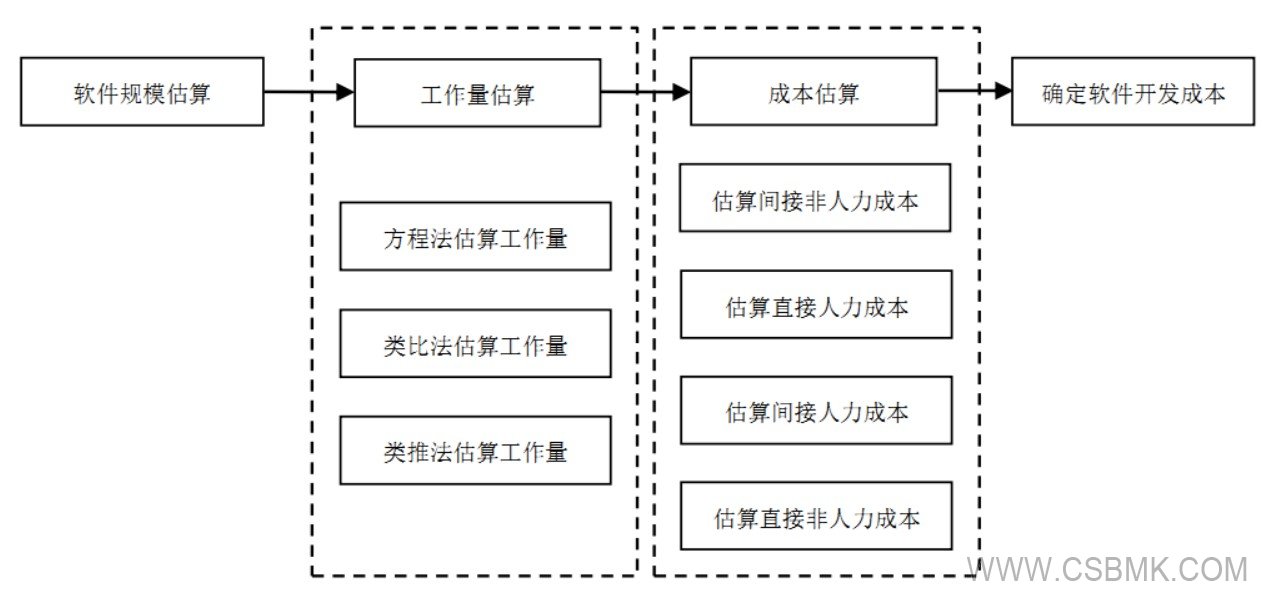

软件规模估算

1、在软件规模估算前,应根据项目范围明确系统边界。

2、对于尚未确定的需求,应该在规模估算前根据项目具体特点和商务因素确定估算原则。

估算人员应根据已确定的系统边界、需求描述、项目特点等,从已纳入国际或国内行业标准的以下五种功能规模度量标准中选择合适的标准估算软件功能规模:

a) SJ/T11617—2016(COSMIC-FFP方法);

b) SJ/T11618—2016(MkⅡ方法);

c) SJ/T11619—2016(NESMA方法);

d) SJ/T11620—2016(FiSMA方法);

e) ISO/IEC20926:2009(IFPUG方法)。

目前,五种功能规模度量标准中,IFPUG和NESMA方法是国际及国内主流应用标准。

软件工作量估算

软件项目工作量估算时,可采用方程法、类比法和类推法。

方程法:即基于基准数据建立参数模型,通过输入各项参数,确定估算值。

类比法:即将待估算项目的部分属性与类似的一组基准数据进行比对,进而确定估算值。

类推法:即将待估算项目的部分属性与高度类似的一个或几个已完成项目的数据进行比对,并进行适当调整后确定估算值。

软件成本估算

直接人力成本估算

应根据工作量估算结果和项目人员直接人力成本费率估算直接人力成本。直接人力成本费率是指每人月的直接人力成本金额,单位通常为元每人月。

间接人力成本估算

间接人力成本一般按人工投入比例进行分摊,也可根据公司情况确定不同的分摊方式,如按部门粗略分摊等。

直接非人力成本估算

直接非人力成本通常与工作量没有关系,有些项目直接非人力成本可忽略不计,有些项目则直接非人力成本占比较大,需根据项目实际情况进行估算,如项目异地开发,则差旅费会较多。

间接非人力成本估算

间接非人力成本一般按人工投入工作量进行分摊,也可根据公司情况确定不同的分摊方式,如按部门粗略分摊等。

确定软件开发成本

实际应用中多采用以下两种方法确定软件开发成本:

a) 依据工作量估算结果和平均人力成本费率直接计算出直接人力成本和间接成本的总和,加直接非人力成本计算软件开发成本;

对于委托方,也可利用不含毛利润的开发方人力成本费率(即只包含直接人力成本和间接成本)估算软件开发成本,再根据开发方毛利润水平,确定预算费用;

b) 依据规模估算结果和规模综合单价直接计算出直接人力成本和间接成本的总和,加直接非人力成本计算软件开发成本。

软件开发成本仅包括软件开发过程中的所有人力成本和非人力成本之和,不包括数据迁移和软件维护等成本。人力成本包括直接人力成本和间接人力成本,非人力成本包括直接非人力成本和间接非人力成本。

软件开发成本的估算与测量,应该包括从项目立项开始直至项目结束(通常包括需求分析、设计、编码、集成、测试、验收交付等工程活动以及与之相关的项目管理、支持活动)所花费的资源总和,并且可以按阶段进行估算或测量。软件开发成本包括软件开发过程中的所有直接成本和间接成本。

软件开发的直接成本是指为了达成特定项目目标所支出的各类资源总和。这些资源与此项目是强关联的,一旦该项目结束或中止,则这些成本不再发生。直接成本又分为直接人力成本和直接非人力成本。

软件开发的间接成本又可称为联合成本,服务于组织整体开发活动,只要该组织还有软件开发活动,该成本就会发生,而不会因某个特定项目的结束或中止而不再发生。间接成本又分为间接人力成本和间接非人力成本。

直接人力成本,是指开发方项目组成员的人力资源费用,包括工资、奖金及福利等费用。例如,除了一般意义上的工资及奖金外,项目成员的正常工作餐费也计入直接人力成本。

直接非人力成本,是指为软件开发项目支付的非人力费用。一般包括办公费、差旅费、培训费、业务费、采购费等,这些费用必须是为特定项目所支出的。例如:

a) 项目组封闭开发租用会议室而产生的费用计入直接非人力成本的办公费。

b) 对于异地的客户,项目成员出差是在所难免的,因出差所产生的交通、住宿、补贴等费用计入直接非人力成本的差旅费。

c) 开发方为了完成特定项目,给项目成员提供了必要的培训。这种培训是为了提升项目成员的相关技能,来更好地完成本项目工作。这部分费用计入直接非人力成本的培训费。

d) 项目过程中产生的一些辅助活动费用,如招待费、团队建设活动经费、评审费、验收费等,应计入直接非人力成本的业务费。

e) 项目过程中,需要独立采购特定的设备或软件,这部分费用的支出计入直接非人力成本的采购费。

间接人力成本,是指服务于组织整体开发活动的非项目组人员的工资、奖金及福利等费用分摊。这些人员一般是组织级的开发管理人员,包括开发部门经理、项目管理办公室人员、工程过程组人员、产品规划人员、组织级质量保证人员、组织级配置管理人员等,他们并不承担特定项目工作,他们的费用分摊后计入间接人力成本。

间接非人力成本,是指服务于组织整体开发活动的非人力成本分摊。这部分包括开发场地房租、水电、物业,开发人员日常办公费用分摊及各种办公设备的租赁、维修、折旧分摊等。例如:

a) 开发部门日常办公用的设备及软件成本,这部分费用可以按照间接非人力成本进行分摊。

b) 开发部门办公场地的租用会议室产生的费用,可以按照间接非人力成本进行分摊。

需要特别强调的是,在区分直接成本与间接成本时,可以假设当前项目中止或取消,未发生的相关费用是否还会继续产生,如果是,则属于间接成本;而如果相关费用不会发生,则属于直接成本。

二、软件开发成本估算过程

软件开发成本估算基本流程

软件开发成本估算过程可进一步细分为软件规模估算、工作量估算、成本估算和确定软件开发成本等四个过程。软件规模估算

1、在软件规模估算前,应根据项目范围明确系统边界。

2、对于尚未确定的需求,应该在规模估算前根据项目具体特点和商务因素确定估算原则。

估算人员应根据已确定的系统边界、需求描述、项目特点等,从已纳入国际或国内行业标准的以下五种功能规模度量标准中选择合适的标准估算软件功能规模:

a) SJ/T11617—2016(COSMIC-FFP方法);

b) SJ/T11618—2016(MkⅡ方法);

c) SJ/T11619—2016(NESMA方法);

d) SJ/T11620—2016(FiSMA方法);

e) ISO/IEC20926:2009(IFPUG方法)。

目前,五种功能规模度量标准中,IFPUG和NESMA方法是国际及国内主流应用标准。

软件工作量估算

软件项目工作量估算时,可采用方程法、类比法和类推法。

方程法:即基于基准数据建立参数模型,通过输入各项参数,确定估算值。

类比法:即将待估算项目的部分属性与类似的一组基准数据进行比对,进而确定估算值。

类推法:即将待估算项目的部分属性与高度类似的一个或几个已完成项目的数据进行比对,并进行适当调整后确定估算值。

软件成本估算

直接人力成本估算

应根据工作量估算结果和项目人员直接人力成本费率估算直接人力成本。直接人力成本费率是指每人月的直接人力成本金额,单位通常为元每人月。

间接人力成本估算

间接人力成本一般按人工投入比例进行分摊,也可根据公司情况确定不同的分摊方式,如按部门粗略分摊等。

直接非人力成本估算

直接非人力成本通常与工作量没有关系,有些项目直接非人力成本可忽略不计,有些项目则直接非人力成本占比较大,需根据项目实际情况进行估算,如项目异地开发,则差旅费会较多。

间接非人力成本估算

间接非人力成本一般按人工投入工作量进行分摊,也可根据公司情况确定不同的分摊方式,如按部门粗略分摊等。

确定软件开发成本

实际应用中多采用以下两种方法确定软件开发成本:

a) 依据工作量估算结果和平均人力成本费率直接计算出直接人力成本和间接成本的总和,加直接非人力成本计算软件开发成本;

对于委托方,也可利用不含毛利润的开发方人力成本费率(即只包含直接人力成本和间接成本)估算软件开发成本,再根据开发方毛利润水平,确定预算费用;

b) 依据规模估算结果和规模综合单价直接计算出直接人力成本和间接成本的总和,加直接非人力成本计算软件开发成本。